固定资产账面价值如何计算

更新时间:2026-01-19 09:50:21

固定资产账面价值如何计算

固定资产账面价值是企业真实资产情况的重要指标,通过原值减去累计折旧及减值准备来确定。这不仅影响企业的财务报表,也关乎财务分析与决策的准确性。

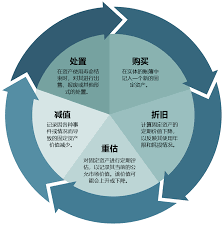

固定资产原值:初始投资的成本企业购置固定资产时,其原始成本由购买价款加上相关税费构成,同时包括运输、装卸及安装费用以及专业服务费。这是确定账面固定资产价值的基石,体现了企业的初次投入。

累计折旧是指企业在使用固定资产期间内,按照预设的方法将原价扣除预计净残值后剩余部分分期分摊至各会计年度的金额。应计折旧额则是指那些需要计提折旧但不包括已减值准备的固定资产的成本减去其净残值后的余额。对于已经计提减值准备的固定资产,还需要额外扣除这部分减值准备的累计金额。累计折旧的计算方式多种多样,常见的如年限平均法、工作量法、双倍余额递减法和年数总和法等,每种方法适用于特定类型的固定资产,企业应根据自身情况选择最合适的计算方法进行操作。

固定资产减值准备是针对固定资产的账面价值低于其可收回金额的部分所作的会计处理。根据企业会计准则第的规定,资产的公允价值减去处置费用后的净额与预计未来现金流量的现值两者之间的较高者应作为可收回金额。当固定资产出现减值迹象时,企业必须对其进行减值测试,并相应地计提减值准备。

固定资产账面价值公式:账面价值 = 原值 - 折旧 - 减值准备。

例如,假设某企业购买了一项固定资产,成本价为元,预计使用年限是,预计残值回收率为,则每年需要计提的折旧额按照年限平均法计算应为(- /=元。经过后,该固定资产的账面价值即已折旧至元。若此时发现该资产出现减值迹象,需要测试其可回收金额,结果为元,则需计提减值准备(- =元。在计提减值后,固定资产的账面价值调整到元。

通过精准核算固定资产账面价值,企业能清晰掌握其实际价值,提升资产管理、评估及决策的质量,保障财务信息的真实性和准确性。